La base imponible en la tributación por AJD de la letra de cambio será el importe de la cantidad girada, y se satisface mediante efectos timbrados

La letra de cambio y el pagaré, son documentos mercantiles que se encuentran gravados mediante mediante el Impuesto de Actos Jurídicos Documentados. La tributación de la Letra de Cambio se encuentra regulada en los artículos 33 a 39 del TR y 76 a 81 del Reglamento.

Hecho Imponible

Está constituido por el libramiento, emisión, expedición o puesta en circulación de documentos mercantiles que cumplen una función de giro o incorporen un crédito susceptible de ser endosado o transmitido. Según se desprende de estos preceptos, en concreto estarían sujetos y en consecuencia gravados por esta modalidad:

1- Las letras de cambio, cualesquiera que sean sus cláusulas, y los documentos que realicen función de giro o suplan a las letras de cambio.

2- Los resguardos o certificados de depósito transmisibles.

3- Los pagarés, bonos, obligaciones y demás títulos análogos, siempre que sean emitidos en serie, por un plazo no superior a dieciocho meses, que sean representativos de capitales ajenos, y por los que se satisfaga una contraprestación que se haya establecido por la diferencia entre el importe satisfecho en la emisión y el comprometido a reembolsar al vencimiento.

En relación con los documentos que realizan función de giro, y más concretamente, a la cuestión relativa a cuándo un documento realiza función de giro, los apartados 2 de los artículos 33 del TR y 76 del Reglamento, señalan que se entenderá que ésta se realiza: Cuando se acredite la remisión de fondos, o signo equivalente, de un lugar a otro (ello significa que se permite disponer de fondos en lugar distinto del que se libró).

- Cuando implique una orden de pago, tanto en lugar distinto como en el mismo en que se libró.

- Cuando en el documento figure una cláusula “a la orden”.

El Reglamento en el artículo 76.3 del Reglamento aclara y señala como documentos que realizan o cumplen funciones de giro los siguientes:

a) Los pagarés cambiarios, excepto los expedidos con cláusula “no a la orden” o cualquiera otra equivalente.

b) Los cheques a la orden o que sean objeto de endoso. Es importante aclarar que únicamente tributan por AJD si contienen la cláusula “ a la orden” o son objeto de endoso. Por tanto, si no es así no procede su tributación por AJD. Quedarían en ese caso excluidos los cheques conformados y los cheques bancarios por ejemplo.

c) Los documentos expedidos en el tráfico mercantil que acrediten el derecho de su tenedor a cobrar de la persona que designen, una cantidad determinada en dinero o signo que lo represente, y en el lugar y fecha que, con independencia de los de emisión, el propio documento señale. Por documento habría que entender, así lo aclara el propio reglamento, cualquier soporte escrito, incluidos los informáticos, por los que se pruebe, acredite o se haga constar alguna cosa.

Por el contrario y conforme se advierte en el apartado 4 del artículo 76 del Reglamento, no cumplen función de giro los documentos que se extienden con el exclusivo objeto de probar el pago de una deuda (recibos) o para informar de la cuantía de la misma, o con cualquiera otra finalidad análoga, que no sea susceptible de ser incluida en el párrafo c) anterior.

Hay que resaltar la consultas de la Dirección General de Tributos (DGT de 28 de 7 de 2003, y DGT V0106-07 de 1901-2007), donde se aclara que para que un documento cumpla función de giro es imprescindible que incorpore el crédito de forma abstracta y autónoma, y que el ejercicio del derecho representado en el documento, quede desligado de las excepciones subjetivas y objetivas que traigan causa de la relación jurídica que dio origen al crédito.

En este sentido, el documento faculta para el cobro sin estar sometido a condición ni excepciones. Un documento cumplirá función de giro, cualquiera que sea su denominación, cuando se emite para el cobro de una cantidad concreta, fijando cualquier tipo de aceptación y quedando el deudor obligado al pago de forma que sólo se libera de la obligación con la posesión del recibo.

Obligados Tributarios

1Sujeto Pasivo contribuyente

Los artículos 34 del TR y 77 del Reglamento, dedicados a la regulación de los obligados tributarios a título de contribuyente, distinguen dos apartados, el primero de ellos para identificarlo en relación con las letras de cambio, y el segundo para el resto de documentos sujetos.

Por lo que a las letras de cambio se refiere, si éstas son expedidas en España se considera contribuyente, al librador. Cuestión lógica, porque la firma del librador constituye un elemento esencial para la creación o emisión de la letra como documento de giro.

Si se trata de letras expedidas en el extranjero, el sujeto pasivo contribuyente lo será el primer tenedor en España. Ello es así, porque en estos supuestos se produce una especie de ficción legal en base a la cual la recepción por un primer tenedor, de una letra de cambio expedida en el extranjero, se asimila a la expedición de la letra de cambio, quedando pues sujeto al pago del tributo.

Por lo que al resto de documentos mercantiles sujetos se refiere, el legislador emplea una expresión genérica, en tanto que designa como tales, a las personas o entidades que los expidan o, en su caso, los endosen, salvo en el caso de documentos expedidos en el extranjero, que como en las letras de cambio, el obligado lo será el primer tenedor en España.

En este sentido, si te trata de documentos de giro o sustitutivos de las letras de cambio, como pagarés cambiarios, cheques a la orden y el resto de documentos que realicen función de giro, los sujetos pasivos, lo serán las personas que los expidan.

También lo serán las personas que expidan los certificados o resguardos de depósito, o las personas o entidades que expidan pagarés, bonos, obligaciones o títulos análogos emitidos en serie.

Finalmente el art. 77.3. del reglamento, establece una regla especial al señalar que cuando los documentos que cumplan función de giro, tengan por objeto el pago a proveedores o el cobro a clientes, se entenderán expedidos por la persona o entidad que los ponga en circulación con estos fines, con independencia de la que figure en el documento. Esta regla como ha señalado la doctrina es criticable, especialmente si se tiene en cuenta que se está considerando “que un documento está sujeto al tributo por realizar función de giro sólo cuando la susceptibilidad de realizar dicha función es una característica intrínseca o vocacional del documento y no una mera posibilidad”

2Responsables

El artículo 35 del TR y en los mismos términos el 78 del reglamento, establecen una norma de garantía para el cobro del impuesto para el supuesto de que éste no haya sido satisfecho por el emisor. En concreto se establece un supuesto de responsabilidad solidaria del pago del tributo señalando que lo será toda persona o entidad que intervenga en la negociación o cobros de los efectos del artículo 34 anteriormente enumerados.

Se trata de una responsabilidad que, como viene señalando la doctrina anteriormente citada, está previsto, más que para la letra de cambio, para el resto de supuestos del artículo 34 y cuyos responsables solidarios más habituales son las entidades bancarias o financieras que intervengan en la negociación o cobro, esto es, quienes aceptan, endosan, negocian, descuentan, protestan o reciben en comisión de cobro, alguno de los documentos mercantiles sujetos al tributo.

3Base Imponible

Son los artículos 36 del TR y 79 del reglamento, los que establecen las normas que fijan la base imponible en los documentos mercantiles, precisando de una manera clara las magnitudes que sirven de base a los distintos documentos sujetos al impuesto.

Además de ello, en los apartados 2 y 3 de estos preceptos, se establecen también a efectos de determinar la base imponible una serie de reglas especiales, que afectan especialmente a las letras de cambio, y cuya finalidad es evitar el fraude fiscal que podría producirse por el fraccionamiento del giro en varias letras distintas.

A efectos de transmitir más claridad al lector, vamos a referirnos por separado a la base de cada uno de los documentos:

Base imponible de la tributación de la Letra de Cambio

Con carácter general, respecto a la tributación de la Letra de Cambio, el apartado 1 del artículo 36, señala que su base imponible, será el importe de la cantidad girada, ahora bien, si se trata de letras giradas por plazo superior a seis meses, el apartado 2 de este mismo precepto, advierte que la base imponible será el duplo del nominal de la letra.

Este mismo apartado 2, advierte que cuando en sustitución de una letra de cambio que corresponde a un solo acto o negocio jurídico, se emitiesen dos o más letras originando una menor cuantía en la liquidación del Impuesto, la Administración puede proceder a la adición de las bases respectivas a efectos de exigir la diferencia.

Se trata ésta de una regla prevista en la normativa para evitar las conductas que quieran eludir la progresividad del tributo, que no se aplica (esto es, no se considerará que hay fraccionamiento, y por tanto no procederá la adicción) cuando entre las fechas de vencimiento haya diferencias superiores a quince días o cuando se hubiese pactado el cobro a plazos mediante giros escalonados.

Base imponible de los documentos que cumplen función de giro o sustitutivos de letras de cambio

La base imponible de este tipo de documentos, esto es de pagarés cambiarios, cheques a la orden y resto de documentos que realicen función de giro, es al igual que las letras, el importe de la cantidad girada.

También resulta de aplicación a estos documentos la regla de la adición de bases del 36.2 del TR, pero no la regla que ve doblada su base imponible cuando el vencimiento es superior a seis meses.

Base imponible de pagarés, bonos, obligaciones y demás títulos análogos emitidos en serie

El artículo 36.4 el TR señala que la base imponible de estos tipos de títulos emitidos en serie y representativos de capitales ajenos, por los que se satisfaga una contraprestación establecida por la diferencia entre el importe satisfecho en la emisión y el comprometido a reembolsar al vencimiento, estará constituida por el importe del capital que la emisora se compromete a reembolsar.

Ello no obstante, a efectos prácticos, esta magnitud que constituye la base imponible carece de trascendencia, puesto que en virtud de lo dispuesto en el artículo 45 1 B), 15 del TR, se trata de un supuesto sujeto pero exento como ya señalamos al hilo del hecho imponible.

Cuota Tributaria

La cuota tributaria de los documentos mercantiles, se regula en los artículos 37 a 39 del TR, y 80 del Reglamento. Se trata de preceptos que abarcan cuestiones muy diversas, aunque en cierto modo todas ellas relacionadas con la cuota.

Conforme a lo establecido en estos preceptos, y fundamentalmente en el artículo 37, advertimos, que existen dos formas de pago y dos formas de determinación de la cuota, que variará según el tipo o grupo de documento de que se trate.

4Cuota de las Letras de cambio

Dispone el artículo 37.1 del TR que la cuota la tributación de la Letra de Cambio se satisface necesariamente mediante efectos timbrados, en concreto mediante el efecto de la clase que corresponda a su cuantía.

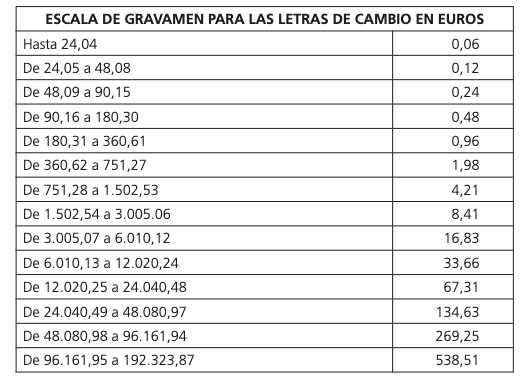

Si se trata de letras de cambio con base imponible igual o inferior a 192.323,87 € la cuota se determina en base a la siguiente escala:

5Cuota de los documentos que cumplen función de giro o sustitutivos de letras de cambio y los certificados de depósito

Según el artículo 37.2 del TR, tributarán por la misma escala de gravamen de las letras de cambio, pero mediante el empleo de timbre móvil.

Conclusión

Visto todo lo anterior, las letras de cambio y los pagarés, son documentos de giro que deben tributar por el Impuesto de Actos Jurídicos Documentados. La base imponible será la cantidad indicada en el documento y se declara mediante los «timbres móviles”, de conformidad con la escala referida en párrafos anteriores.

Respecto a los tiempos y plazos, la formalización del acto sujeto a gravamen determina el momento de devengo del impuesto.

{kind=link}