Esta nueva funcionalidad permite ver cuánto ha destinado cada municipio a cada servicio, con más de 20 millones de datos económicos que analizan más de 8.000 entidades locales

La Autoridad Independiente de Responsabilidad Fiscal (AIReF) ha publicado en su página web una nueva actualización del Observatorio interactivo de CCLL, con los últimos datos publicados por el Ministerio de Hacienda y Función Pública (MINHAFP) y una nueva funcionalidad que permite ver la evolución de los costes efectivos de los servicios que prestan los ayuntamientos y las diputaciones, cabildos y consejos insulares.

Gracias a esta nueva funcionalidad, los usuarios podrán ver de forma sintética, interactiva y amigable el coste efectivo de los servicios que presta la entidad local que quieran consultar, diferenciando entre los servicios que se prestan de forma obligatoria y otros que realiza cada entidad en el ejercicio de sus competencias propias. Cuenta con la información relativa a estos costes, desde el año 2014 hasta el 2020, que ha publicado el MINHAFP con los datos que las entidades le han remitido, permitiendo ver su evolución a lo largo de estos ejercicios tanto en cuanto al importe como al tipo de gestión utilizado. Además, detalla la estructura de gasto de cada servicio según su naturaleza económica (personal, bienes y servicios, amortizaciones, etc), la evolución a lo largo del tiempo y la evolución de las unidades de referencia de cada servicio.

La nueva información se plasma en el Observatorio a través de dos nuevas pantallas: una que permite ver la información básica del coste de los servicios en la entidad seleccionada y otra que permite analizar el detalle de un servicio concreto elegido por el usuario.

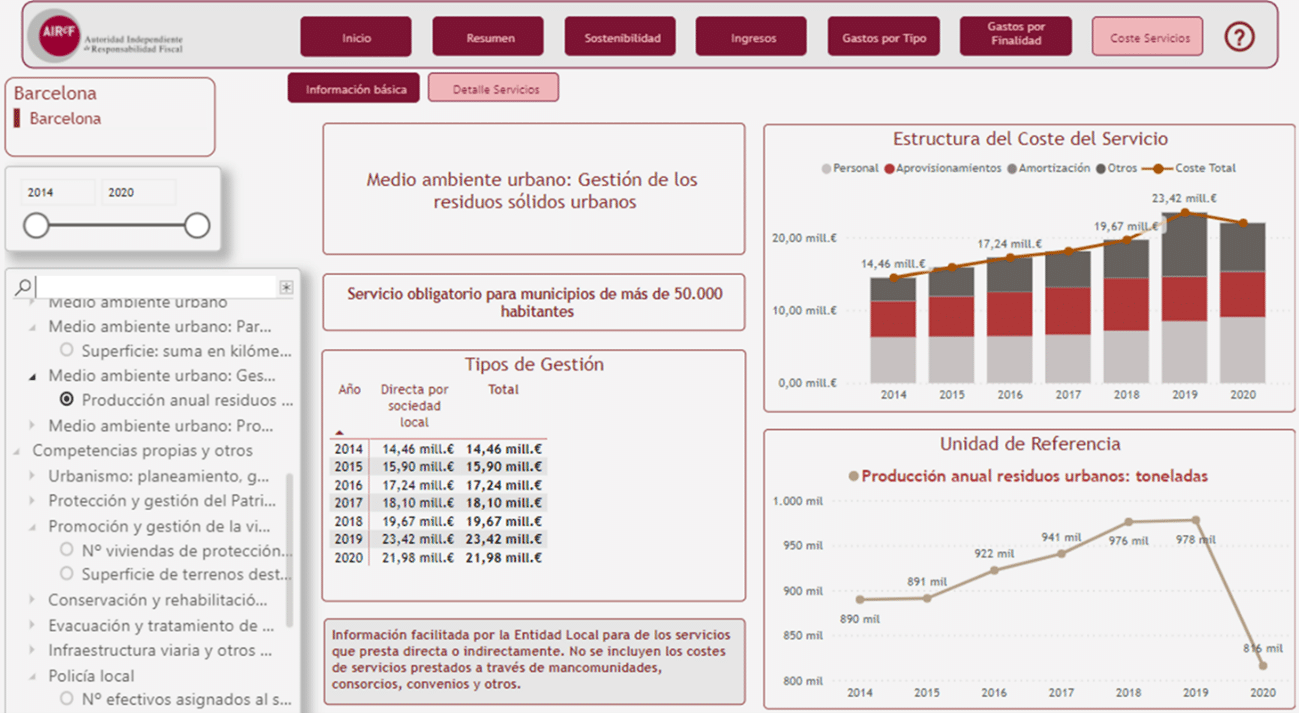

En este ejemplo, el Observatorio presenta el detalle de un servicio concreto, la gestión de residuos sólidos urbanos en Barcelona entre los años 2014 y 2020, un servicio obligatorio para municipios de más de 50.000 habitantes. La herramienta muestra que el coste de la prestación de este servicio fue de 21,9 millones en 2020, cifra que ha ido aumentando desde el año 2014 hasta 2019, con una caída en el 2020. También muestra que la mayor parte de los gastos son en personal y aprovisionamiento y la evolución de la unidad de referencia asociada a este servicio, como es la producción anual de residuos urbanos en toneladas. De esta forma, se puede apreciar cómo la evolución del coste en esos años es paralela a la evolución de la producción de residuos.

En el momento actual, la utilidad de esta funcionalidad se ve limitada por la falta de homogeneidad y los posibles errores existentes en los datos comunicados por las CCLL, así como la dificultad de poder realizar mínimas comprobaciones. La existencia de errores e inconsistencias, así como la heterogeneidad en los tipos de gestión y prestación de servicios también han impedido que se incluyan comparaciones entre entidades ni con medias representativas. Desde la AIReF, confían en que la mayor transparencia y uso de estos datos a través del Observatorio redunde en una mejora progresiva de los mismos.

Además de esta nueva funcionalidad, la nueva versión del Observatorio incluye mejoras de funcionalidades anteriores, como la visualización directa de los ingresos y gastos propios de cada entidad y la posibilidad de mostrar los datos de ingresos y gastos agregados por los capítulos presupuestarios que el usuario elija. Asimismo, muestra la evolución de las desviaciones entre presupuesto y liquidación de cada uno de los capítulos de gastos o de los agregados que se elijan, algo que hasta ahora no se ofrecía.

El Observatorio de CCLL interactivo de AIReF ofrece el acceso a todos los datos de forma sencilla y gratuita. Cuenta con más de 20 millones de datos económicos y permite analizar más de 8.000 entidades locales. Su carácter interactivo permite, además, comparar entidades con características homogéneas, visualizar datos agregados y su detalle y ver tanto la situación actual de una entidad local como la evolución en el tiempo de diferentes indicadores.

Durante este año, la AIReF prevé seguir incorporado mejoras a este Observatorio con un nuevo módulo en el que se recojan las previsiones de las propias entidades locales y las que realiza la AIReF en el marco de sus informes sobre las entidades locales.

Fuente: AIRef

{kind=link}