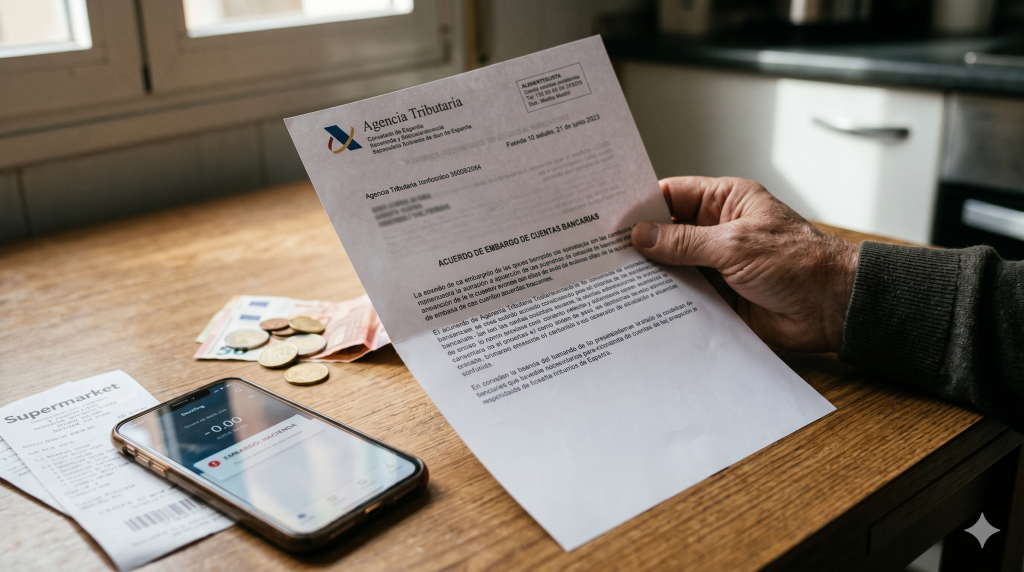

El Tribunal Económico-Administrativo Central (TEAC) ha fijado, en dos resoluciones dictadas el pasado 30 de abril de 2026, el criterio que debe aplicarse cuando Hacienda embarga una cuenta bancaria en la que conviven fondos de distinto origen: la parte del sueldo o pensión protegida por ley, el exceso que sí puede confiscarse y las aportaciones de terceros, como transferencias de familiares para llegar a fin de mes. La conclusión es tan sencilla como demoledora para el deudor: si el análisis de los movimientos de la cuenta acredita que lo que queda corresponde al exceso embargable o a fondos de terceros, la Agencia Tributaria puede quedarse con todo.

La decisión no llega en el vacío. El TEAC actúa como árbitro de última instancia dentro del sistema de reclamaciones económico-administrativas, y su doctrina vincula a los Tribunales Económico-Administrativos Regionales (TEAR), que son el primer escalón al que puede acudir un ciudadano cuando discrepa con una actuación de Hacienda. El problema es que algunos TEAR habían desarrollado una interpretación más favorable al deudor: si el saldo total de la cuenta era inferior a la cuantía del salario mínimo inembargable, denegaban el embargo sin más análisis. Una lectura garantista que el TEAC ha liquidado con estas dos resoluciones.

El método FIFO del gasto

El núcleo técnico de la doctrina que el TEAC consolida es lo que los juristas ya denominan la presunción de «consumo prioritario». En cristiano: cuando sea difícil determinar a qué parte del sueldo o pensión corresponde el dinero que queda en la cuenta, el tribunal presume que el ciudadano ya se ha gastado primero la parte protegida —la destinada a cubrir sus necesidades básicas— y que lo que sobra es, por tanto, libremente embargable.

Es un mecanismo que los contables conocen bien aplicado a los inventarios —primeras entradas, primeras salidas— trasplantado a la economía doméstica del deudor. Y tiene una consecuencia directa: si en el momento en que Hacienda da la orden de embargo ya se ha consumido el importe equivalente al salario mínimo protegido, el saldo restante es confiscable en su totalidad, con independencia de que proceda del exceso salarial no protegido o de una ayuda que un familiar haya ingresado en esa misma cuenta.

El umbral que marca la diferencia es el Salario Mínimo Interprofesional (SMI), fijado en 1.221 euros mensuales en 2026. La Ley de Enjuiciamiento Civil (LEC) protege íntegramente cualquier importe que no supere esa cifra. A partir de ahí, la escala de embargabilidad es progresiva: el tramo comprendido entre uno y dos SMI puede confiscarse en un 30%; entre dos y tres SMI, en un 50%; entre tres y cuatro, en un 60%; entre cuatro y cinco, en un 70%; y si el salario supera cinco veces el SMI, el 90% del exceso es embargable. Quien cobra 1.500 euros tiene protegidos 1.416 euros y Hacienda solo puede tocar 83,7 euros de ese sueldo. Pero si esos 83,7 euros quedan mezclados en la cuenta con una transferencia de su madre o con cualquier otra cantidad, la presunción del TEAC los convierte en presa fácil.

La trampa de la cuenta mixta

El problema práctico es que la inmensa mayoría de los ciudadanos gestiona toda su vida financiera en una única cuenta bancaria. En ella aterrizan el sueldo, la devolución de la renta, el pago de un amigo por la cena de la semana pasada y la transferencia mensual que les hace su padre para complementar sus ingresos. Para el TEAC, esa mezcla activa la presunción: si no se puede trazar con exactitud el origen de cada euro, el fisco asume que lo que queda es embargable.

La doctrina procesalista tiene un nombre para la situación en que se coloca al deudor: probatio diabolica. Una carga de prueba de imposible cumplimiento. Demostrar qué euro concreto se destinó a la compra del pan y cuál al pago del alquiler no es solo irrazonable en términos prácticos — es incompatible con el espíritu del artículo 607 de la LEC, cuya razón de ser es precisamente garantizar que el deudor pueda cubrir sus necesidades básicas sin necesidad de acreditar cada gasto ante la Administración.

La resolución de junio de 2025 en la que el propio TEAC fijó que Hacienda no puede embargar el ahorro procedente de la parte inembargable del sueldo estableció un límite importante, pero acotado en el tiempo: la protección alcanza únicamente a las cantidades ingresadas en el mes en curso o en el inmediato anterior. El remanente de meses previos pierde su naturaleza salarial y se transforma jurídicamente en ahorro, plenamente embargable. Las dos resoluciones del 30 de abril van más allá y regulan lo que ocurre cuando ese remanente coexiste con fondos de distinta procedencia. La respuesta del TEAC favorece sistemáticamente a la recaudación.

Lo que Hacienda no puede tocar

No todo está perdido. La normativa establece un catálogo de cantidades que gozan de inembargabilidad expresa por ley, con independencia de que convivan con otros fondos en la misma cuenta. Las ayudas de emergencia social y las prestaciones aprobadas por el Estado ante catástrofes naturales —como las establecidas por los reales decretos-ley 6/2024, 7/2024 y 8/2024 para los afectados por la DANA— tienen un blindaje explícito que no cede ante la presunción del TEAC.

El problema es que las ayudas familiares informales —la transferencia mensual de los padres, el dinero que envía un hermano desde el extranjero— no pertenecen a esa categoría. Son legalmente invisibles para el sistema de protección, y la presunción del TEAC las deja desprotegidas de facto. La norma protege al trabajador. Al ciudadano que depende parcialmente de su red familiar para sobrevivir, no.

La única solución práctica: compartimentar

Ante este escenario, la recomendación técnica es una sola, aunque no sea sencilla de implementar: segregar las cuentas con precisión. Una cuenta exclusiva para la nómina o pensión —sin que en ella entre ningún otro ingreso—, y una segunda para el resto de flujos: transferencias de terceros, ayudas familiares, cualquier cantidad que no sea el sueldo protegido. Es el único modo de imposibilitar la aplicación de la presunción de consumo prioritario, porque elimina la mezcla de fondos que la activa.

Pero este consejo tiene un límite obvio: no todo el mundo puede —ni sabe que debe— gestionar su economía doméstica en cuentas separadas. Y la resolución del TEAC no incorpora ninguna obligación de informar al contribuyente de este riesgo antes de ejecutar el embargo. El silencio administrativo también es una forma de doctrina.

La resolución del TEAC vincula a los TEAR, pero no a los Tribunales Superiores de Justicia, que podrán revisar la presunción de consumo prioritario cuando los primeros casos lleguen a la vía contencioso-administrativa. Ahí se dilucidará si una ficción jurídica diseñada para optimizar la recaudación puede imponerse sobre el derecho a un mínimo vital. Por ahora, Hacienda ha ganado la primera batalla. La guerra seguirá en los juzgados.

{kind=link}